미국 메모리 반도체 기업 마이크론 테크놀로지의 실적 호조가 삼성전자와 SK하이닉스의 2분기 실적 기대감을 고조시키며 반도체 업계의 '피크아웃'(정점 후 둔화) 우려를 불식시키고 있다. 전날(25일) 코스피 시장은 5%대 급등 마감했으며 삼성전자와 SK하이닉스의 목표주가 상향 조정이 잇따랐다.

지난 25일 금융정보업체 에프앤가이드에 따르면, 삼성전자의 증권사 평균 목표주가는 마이크론의 실적 발표 이후 미래에셋증권과 KB증권이 55만 원, 대신증권이 56만 원을 제시하는 등 50만 원대 안착 흐름을 보였다.다올투자증권은 가장 높은 58만 5,000원을 책정했다.

SK하이닉스의 평균 목표주가 역시 미래에셋증권이 420만 원, 삼성증권이 350만 원을 새로 제시했다.

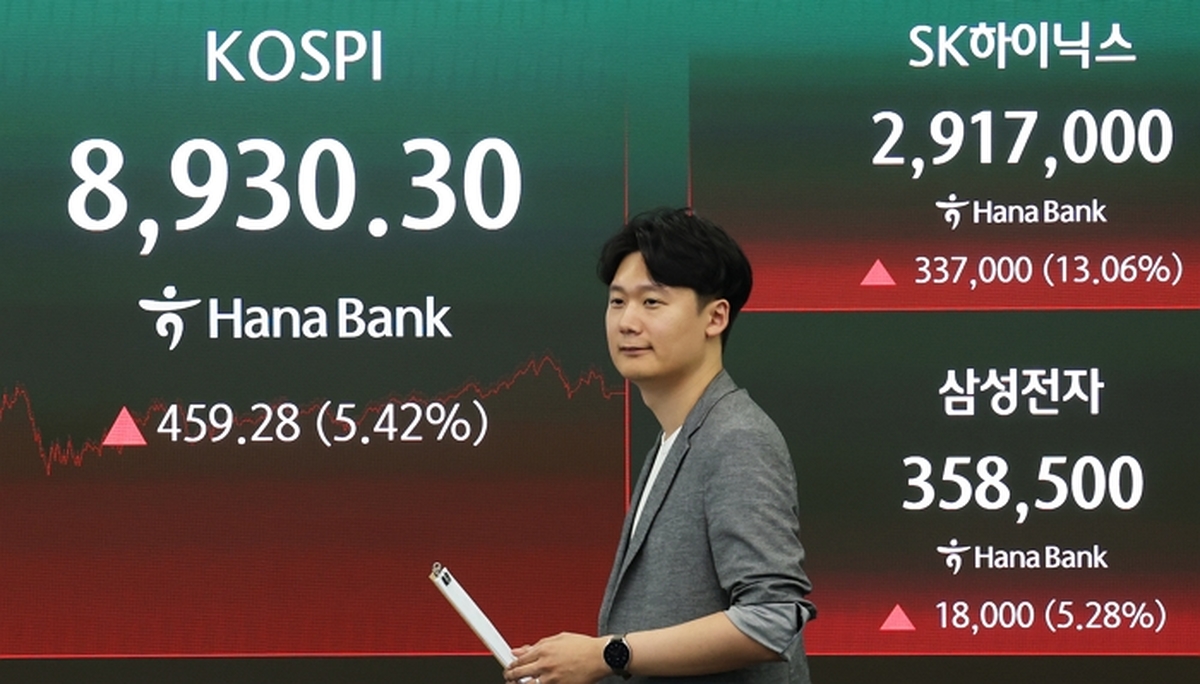

코스피가 5%대 급등 마감한 25일 오후 서울 중구 하나은행 본점 딜링룸 전광판에 코스피 종가와 삼성전자·SK하이닉스 주가가 표시되고 있다 / 뉴스1

코스피가 5%대 급등 마감한 25일 오후 서울 중구 하나은행 본점 딜링룸 전광판에 코스피 종가와 삼성전자·SK하이닉스 주가가 표시되고 있다 / 뉴스1

증권 업계는 마이크론이 컨퍼런스콜에서 공개한 장기 공급계약(LTA)의 일종인 '전략적 고객협약'(SCA) 수주잔고가 1,000억 달러(약 154조 원)에 달한다는 점에 주목했다.

마이크론은 고객사가 계약 물량을 인수하지 않더라도 대금을 지급하는 '테이크 오어 페이'(Take-or-Pay) 조항을 요구한 것으로 확인됐다. 선행 지표 역할을 하는 마이크론의 협상력 강화는 국내 반도체 기업들의 이익 안정성으로 직결된다는 분석이다.

이종욱 삼성증권 연구원은 "SCA는 메모리 기업의 매출 구조를 수주 기반으로 변환하고 이익의 장기 안정성을 높이는 핵심 전략으로, 마이크론이 장기 이익 사이클에 공감할 만한 세부내역을 제시했다"고 분석했다.

뉴스1

뉴스1

메모리 반도체 거래가 상승세와 내년 이후까지 지속될 것으로 전망되는 타이트한 수급 현황도 주가 상승의 우호적 요인으로 꼽혔다. 박준영 한화투자증권 연구원은 "삼성전자와 SK하이닉스가 의미 있는 생산량 증대에 돌입하는 시점은 2028년 상반기여서 본격적인 범용 메모리 공급증가 시점이 아직 멀다는 점이 중요하다"며 "여기에 내년도 가격협상이 진행 중인 것으로 파악된 HBM은 다시 한번 사이클을 이끌 것"이라고 내다봤다.

하반기와 내년 실적 추정치의 추가 상향 가능성도 제기됐다. 고영민 다올투자증권 연구원은 "이번 실적시즌의 중요한 점은 당연히 좋을 2분기 수치·내용보다 하반기와 내년 실적 추정치 상향 재료를 확인하는 것"이라며 "마이크론 실적에서 나타난 SCA 기반 3분기 가이던스 상향과 강한 중기 메모리 수요전망은 평균판매가(ASP) 추가 상향이 가능하다는 점을 암시하는 구체적 힌트"라고 짚었다.

고 연구원은 "삼성전자·SK하이닉스의 경우 마이크론과 달리 HBM 수치동향도 긍정적"이라며 "올 2분기와 내년까지의 국내 대형주 컨센서스에 유의미한 상향이 임박했다"고 평가했다.