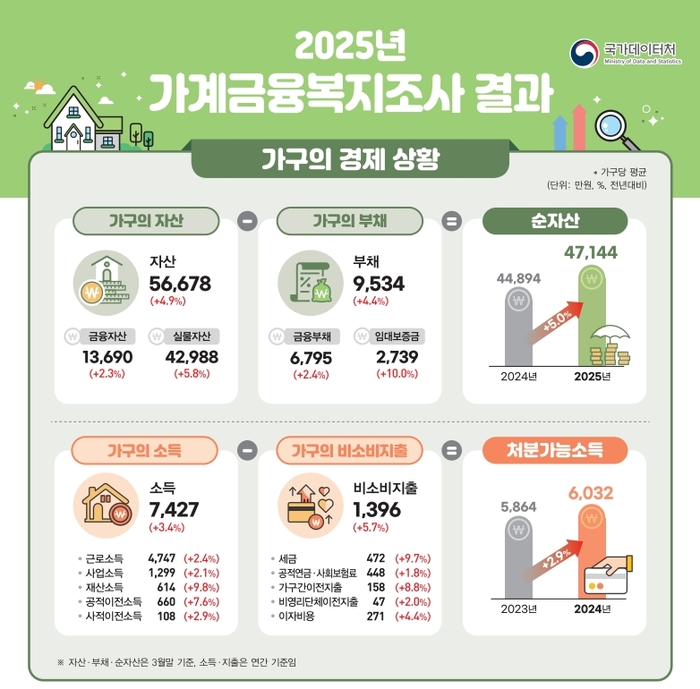

가계당 평균 자산과 부채가 동반 상승한 것으로 나타났습니다. 자산 증가폭이 부채 증가폭을 상회하면서 가구 평균 순자산(자산-부채)이 증가했습니다. 다만 고소득층의 자산이 증가한 반면 저소득층은 감소하면서 소득계층 간 자산격차는 더욱 벌어진 것으로 조사됐습니다.

지난 4일 국가데이터처가 공개한 '2025년 가계금융복지조사' 결과에 따르면, 올해 3월 말 기준 가구의 평균 자산은 5억 6678만원을 기록해 전년 대비 4.9% 증가했습니다. 데이터처가 가계금융복지조사를 시작한 2012년 이후 가구 평균 자산이 줄어든 해는 2023년이 유일했습니다.

가계금융복지조사 / 국가데이터처

가계금융복지조사 / 국가데이터처

자산 구성을 살펴보면, 금융자산은 1억 3690만원으로 전년 대비 2.3% 증가했으며 전체 자산에서 24.2%의 비중을 차지했습니다. 실물자산은 4억 2988만원으로 5.8% 늘어났는데, 이는 부동산 자산의 상승이 주요 요인으로 분석됩니다. 실물자산은 전체 자산의 71.1%를 차지하며 대부분이 부동산 입니다.

다만 소득분위별 자산격차는 심화하는 모습입니다. 고소득층인 5분위(상위 20%) 가구의 평균 자산은 전년 대비 8.0%, 4분위(상위 21~40%) 가구도 4.0% 증가한 반면, 저소득층인 1분위(하위 20%) 가구는 6.1% 감소했습니다. 5분위 가구의 평균 자산은 13억 3651만원으로 1분위 가구의 1억 5913만원의 8.4배에 달하는 격차를 나타냈습니다.

가구당 평균 부채는 올해 3월 말 기준 9534만원으로 집계되어 전년 대비 4.4% 상승했습니다.

가계금융복지조사가 실시된 이후 2024년에 처음으로 감소했던 가구 평균 부채가 1년 만에 다시 증가 추세로 전환된 것입니다.

김현기 국가데이터처 복지통계과장이 지난 4일 세종시 정부세종청사에서 2025년 가계금융복지조사 결과를 발표하고 있다. 2025.12.4 / 뉴스1

김현기 국가데이터처 복지통계과장이 지난 4일 세종시 정부세종청사에서 2025년 가계금융복지조사 결과를 발표하고 있다. 2025.12.4 / 뉴스1

구체적으로 금융부채가 6637만원에서 6795만원으로 2.4% 늘었고, 임대보증금은 2491만원에서 2739만원으로 10% 증가했습니다.

다행히 지난해 10월부터 한국은행의 금리인하가 시작되면서 가구의 금융부채 상환 부담은 다소 완화된 모습입니다. 금융부채 보유 가구 중 '원리금 상환이 부담스럽다'고 답한 비율은 64.3%로 전년 대비 0.8%포인트 줄었습니다.

자산 증가율이 부채 증가율을 앞서면서 가구 평균 순자산은 4억 7144만원으로 지난해 4억 4894만원보다 5.0% 증가했습니다.

2024년 기준 가구 평균 소득은 7427만원으로 2023년 7185만원보다 3.4% 상승했습니다. 소득분위별로 살펴보면, 5분위 가구 소득은 1억 7338만원으로 전년 대비 4.4% 늘었습니다.

1분위 가구도 3.1% 증가했지만 1552만원에 그쳐 5분위 가구 소득의 10분의 1 수준에도 미치지 못했습니다.

가계금융복지조사 / 국가데이터처

가계금융복지조사 / 국가데이터처

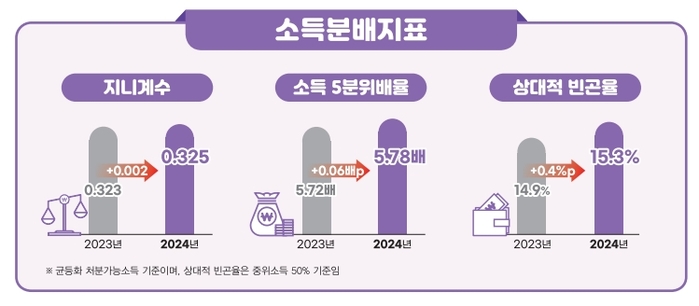

소득분배는 전반적으로 악화됐습니다. 2024년 균등화 처분가능소득 기준 지니계수는 0.325로 전년 대비 0.002포인트 상승했습니다. 지니계수는 계층간 소득 불균형 정도를 나타내는 수치로 0에 가까울수록 평등함을 의미합니다.

5분위 소득을 1분위 소득으로 나눈 소득 5분위 배율은 5.78배로 전년 대비 0.06배 포인트 확대됐고, 소득이 중위소득의 50% 미만인 계층이 전체 인구에서 차지하는 비율인 상대적 빈곤율은 15.3%로 0.4%포인트 올랐습니다.

김현기 데이터처 복지통계과장은 "1분위의 소득증가율이 5분위의 소득증가율보다 더 낮다"며 "소득격차가 더 벌어졌기 때문에 전체적으로 소득분배지표가 안 좋아졌다"고 설명했습니다.

뉴스1

뉴스1